Aus dem ETF-Magazin: "Begehrte Bausteine"

Der Umstieg auf Elektroautos und erneuerbare Energie braucht immer größere und leistungsfähigere Batterien. Für Batteriehersteller und einige Rohstoffproduzenten werde das ein Fest, für Anleger ebenfalls, erwartet das ETF Magazin.

März 2022. MÜNCHEN (ETF Magazin). In den Industrienationen gibt es wohl kaum einen Menschen, der sich nicht täglich auf eine Lithium-Ionen-Batterie verlässt: In jedem Mobiltelefon steckt solch eine Batterie. Doch Smartphones und Unterhaltungselektronik stehen heute nur noch für ein Viertel der weltweiten Batteriekapazitäten. Elektroautos und Stromnetze brauchen ein Vielfaches an Leistung und vor allem immer mehr. Elektroautos und andere Fahrzeuge mit Elektromotor werden in den nächsten Jahrzehnten der mit Abstand wichtigste Treiber der Batterienachfrage sein. Und sie werden den Bedarf an Batteriekapazität gewaltig nach oben treiben. In zehn Jahren liegt die weltweite Batteriekapazität zehnmal so hoch wie heute, schätzen Marktforscher. Mit ETFs und Rohstoff-ETCs können Anleger vom Durchmarsch der Batterien profitieren.

Sinkende Kosten

2010 kosteten Lithium-Ionen-Akkus noch 1.000 US-Dollar pro Kilowattstunde. Heute liegt der Preis bei 135 US-Dollar. In zwei Jahren dürfte eine Kilowattstunde deutlich weniger als US-100 Dollar kosten, schätzen Analysten. Dieser Preisverfall wird sich sicher auch positiv auf die Nachfrage nach Elektroautos auswirken. Schließlich ist heute die Batterie oft das teuerste Bauteil in einem Elektroauto.

Je preiswerter die Batterie, desto günstiger können die Hersteller die Elektrofahrzeuge anbieten und umso stärker werden die heute noch relativ teuren Elektrofahrzeuge von den Verbrauchern nachgefragt. Schon im Jahr 2030 werden zwischen 145 und 230 Millionen Elektrofahrzeuge über die Straßen der Welt rollen, schätzen die Analysten der Internationalen Energieagentur.

Vor diesem Hintergrund zeichnet sich für die großen Batteriehersteller eine goldene Zukunft ab. Die Batterieproduktion erfordert nicht nur Know-how, sondern auch ständigen Zugang zu wichtigen -Rohstoffen und lohnt sich erst ab einer gewissen Größe. Daher verlassen sich die meisten Automobilhersteller auf Batterien von Drittanbietern, die häufig in Asien beheimatet sind. Weltgrößter Batterieproduzent ist LG Chem aus Korea, die Nummer zwei der Branche ist Contemporary Amperex Technology (CATL) aus China. Weitere große Anbieter sind Panasonic, Samsung SDI, SK Innovation und AESC. Nur wenige E-Auto-Bauer versuchen sich bislang selbst in der Batterieproduktion, beispielsweise Tesla und der chinesische Hersteller BYD.

Neben den Batterieherstellern werden jedoch auch viele andere Unternehmen entlang der Batteriewertschöpfungskette von dem erwarteten Nachfragesog profitieren: Metallurgie-Unternehmen, Elektronikanbieter und vor allem die Produzenten der wichtigen Batterierohstoffe Lithium und Nickel. „Die künftig in Milliarden von Autos, Lastwagen und Maschinen verbauten Batterien werden eine gewaltige Menge von Nickel und Lithium benötigen“, prognostiziert Denis Sharypin, Leiter des Rohstoffmarkt-Researchs beim russischen Minenkonzern Norilsk Nickel.

Noch entfällt fast die Hälfte der Lithiumnachfrage auf industrielle Anwendungen wie Glas, Keramik oder Schmiermittel. Künftig wird der Batteriesektor zum wichtigsten Nachfragetreiber. In weniger als zehn Jahren dürften etwa 90 Prozent der Lithiumnachfrage aus dem Batteriesegment stammen, schätzen Analysten. Ein durchschnittliches Elektroauto verbraucht 5.000-mal so viel Lithium wie ein Smartphone. Elektroautos mit größerer Reichweite, wie beispielsweise das Tesla Model S, können so viel Lithium verbrauchen wie 10.000 Smartphones.

Schon jetzt tun sich die Lithiumproduzenten schwer, den Bedarf zu decken. Nach Schätzungen von S&P Global Market Intelligence wird es am Lithiummarkt in diesem Jahr sogar zu einem leichten Angebotsdefizit kommen. Als Folge ist das Metall inzwischen so teuer wie nie zuvor. In China haben sich die Preise innerhalb eines Jahres vervierfacht. China ist der weltgrößte Batterieproduzent und der größte Lithiumverarbeiter. In den Aktienkursen der großen Lithiumproduzenten, -Albemarle, SQM, Ganfeng Lithium, Tianqi Lithium und Livent, spiegelt sich der Boom ebenfalls wider, denn für das Geschäft der Lithiumanbieter und -minen ist der Nachfragesog ein Segen.

So verspricht beispielsweise die US-Mine Albemarle, der weltgrößte Lithiumproduzent, für dieses Jahr einen Gewinnsprung von 25 bis 35 Prozent. Die chinesische Ganfeng Lithium prognostiziert eine Verdopplung ihrer Produktion innerhalb der nächsten drei Jahre. Ganfeng Lithium ist der drittgrößte Hersteller der Welt von Lithiumverbindungen und deckt einen großen Teil der Lieferkette für Lithium-Ionen-Batterien ab, von der Erschließung der Ressourcen über Raffination und Verarbeitung bis zu Batterieproduktion und -recycling.

Knappe Rohstoffe

Doch nicht nur Lithium ist ein wesentlicher Bestandteil moderner Batterien, mengenmäßig dominiert vor allem Nickel. Bislang wird Nickel überwiegend zur Produktion von rostfreiem Stahl benötigt, doch künftig dürften sich auch in diesem Markt die Gewichte verschieben. Schon in drei Jahren könnten E-Autos gut zehn Prozent der Weltnickelproduktion verbrauchen, schätzen Marktkenner. Aber schon heute ist Nickel knapp. Weltweit sind die Lagerbestände des Metalls so niedrig wie lange nicht mehr, während Nickel so teuer ist wie zuletzt vor zehn Jahren.

Doch das ist erst der Anfang: Nach Schätzungen der Internationalen Energieagentur muss die Nachfrage nach Nickel bis 2040 um das 19-Fache steigen, wenn die Ziele des Pariser Klimaabkommens erreicht werden sollen. Tesla und andere Hersteller versuchen deshalb schon heute, mit langfristigen Abnahmeverträgen ihre Produktion zu sichern. „Nickel ist der wichtigste Bestandteil in Elektroauto-Batterien. Das treibt schon jetzt die Nachfrage mit zweistelligen Wachstumsraten nach oben“, erklärt Nickelexperte Sharypin und ergänzt: „Die Preise haben ein unglaubliches Aufwärtspotenzial.“

Erfolgreicher Pionier

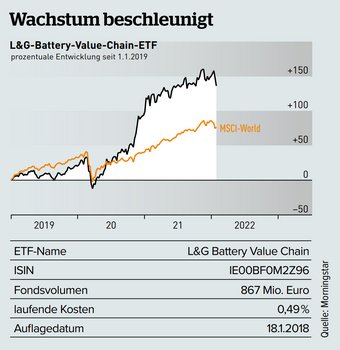

Nicht nur die Batteriehersteller selbst werden von der steigenden Nachfrage nach intelligenten Stromspeichern profitieren, sondern auch Unternehmen aus zahlreichen anderen Bereichen. Die britische Fondsgesellschaft Legal & General (L&G) hat die Entwicklung bereits früh erkannt und bündelt seit vier Jahren rund 30 Unternehmen aus der Batteriewertschöpfungskette in einem ETF. Im Portfolio des L&G-Battery-Value-Chain-ETF finden sich deshalb auch einige Autobauer, die heute auf Elektrofahrzeuge setzen, darunter Nissan, Volkswagen und BMW. Vertreten sind zudem die Produzenten wichtiger Rohstoffe, beispielsweise die australischen Lithiumminen Pilbara Minerals und Mineral Resources oder das holländische Metallurgieunternehmen AMG Advanced Metallurgical ebenso wie der japanische Stromkabelproduzent Sumitomo Electric und die taiwanesische Elektronikfirma Delta Electronics. Knapp die Hälfte des ETF-Vermögens stellen Aktien aus Japan und den Vereinigten Staaten. Unabhängig von ihrem Börsenwert werden alle Aktien im ETF gleich gewichtet. Zweimal im Jahr wird die Gewichtung angepasst, ebenso wie die Aktienauswahl.

Breit aufgestellt

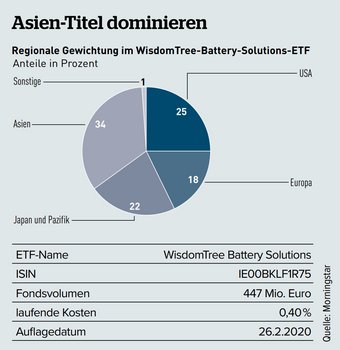

Auch der Battery-Solutions-ETF der US-Fondsgesellschaft WisdomTree setzt auf die ganze Breite der Batteriewertschöpfungskette. Dabei geht er allerdings etwas anders vor als der Batterie-ETF von L&G. Die Unterschiede beginnen bei der Diversifikation: Mit knapp 100 Aktienpositionen investiert der Wisdom-Tree-ETF in dreimal so viele Unternehmen wie der L&G-ETF. Auch bei der regionalen Verteilung setzen die beiden ETFs unterschiedliche Gewichte. Im Gegensatz zum L&G-ETF bleiben beim WisdomTree-ETF Aktien aus Japan und Südkorea in den hinteren Reihen. Dafür belegen chinesische Werte in diesem ETF ein Viertel des Portfolios, die bei L&G praktisch außen vor bleiben. WisdomTree hat diesen ETF in Zusammenarbeit mit dem Research- und Beratungsunternehmen Wood Mackenzie entwickelt und die Aktienauswahl basiert auf den Marktinformationen von Wood Mackenzie. Aufgenommen in den ETF werden neben den Aktien von Batterieherstellern auch Titel von Rohstoffproduzenten sowie Anbieter von Technologien, die mit der Batterieproduktion und ihrem Einsatz verbunden sind. Autoaktien sind in diesem ETF so gut wie gar nicht vertreten.

Unentbehrlicher Rohstoff

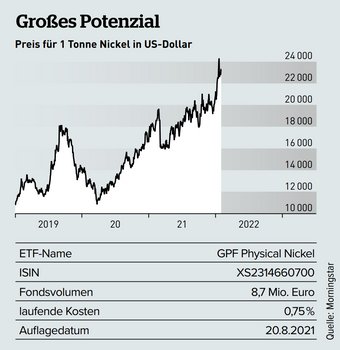

Nickel ist ein Kernelement moderner Batterien und deshalb unabdingbar für den Antrieb der Elektroautos. Auch deshalb wird sich der Bedarf an Nickel in den nächsten 20 Jahren mindestens verzwölffachen, schätzt die Internationale Energieagentur. Doch vermutlich kann das Angebot nicht mit der rasant steigenden Nachfrage mithalten. „Das Nickelangebot wird mindestens fünf Jahre unter der Nachfrage bleiben“, schätzt Anton Berlin vom weltgrößten Nickelproduzenten Norilsk Nickel. Schon seit etwa fünf Jahren steigt der Nickelpreis, wenngleich auch mit heftigen Schwankungen. Seit dem Tief Anfang 2016 hat sich der Preis mehr als verdoppelt, doch bis zu seinem alten Rekordhoch aus dem Jahr 2007 bleibt noch sehr viel Luft nach oben. Mit dem Nickel-ETC von Global Palladium Fund können sich Anleger dieses Potenzial erschließen. Positiv: Der ETC folgt dem Nickelpreis am Kassamarkt und arbeitet nicht mit Terminkontrakten wie andere ETCs. Rollverluste werden dadurch vermieden. Das Vermögen des ETC ist zudem vollständig mit den entsprechenden Nickelmengen gesichert, die in Lagerhäusern der Londoner Metallbörse LME aufbewahrt werden.

Gefragte Produzenten

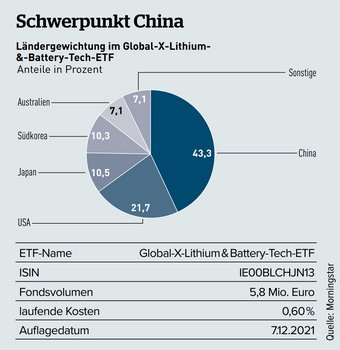

Mit dem Global-X-Lithium & Battery-Tech-ETF steht seit letztem Dezember in Europa ein dritter ETF zur Verfügung, der sich ganz auf den Batteriesektor konzentriert. Emittent ist die hierzulande noch relativ unbekannte USFondsgesellschaft Global X (s. S. 10). Ihr europäischer Lithium & Battery-Tech-ETF ist der Clon eines ETF, den Global X in den Vereinigten Staaten schon vor mehr als zehn Jahren aufgelegt hat. Das US-Vorbild war bisher ein lohnendes Investment, mit einer durchschnittlichen Jahresrendite von 30 Prozent über die vergangenen fünf Jahre. Der Global-X-ETF setzt etwas andere Schwerpunkte als die Batterie-ETFs von L&G und WisdomTree. Beim Global-X-Lithium & Battery-Tech-ETF liegt der Fokus sehr eindeutig auf Minenaktien und Rohstoffproduzenten. Sie stellen fast die Hälfte des Portfolios. Unter den 40 Titeln im Portfolio finden sich führende Lithiumproduzenten wie die chinesische Ganfeng Lithium und die amerikanische Albemarle Corporation, die mit elf Prozent der mit Abstand am stärksten vertretene Wert im ETF ist. Auch bei den Regionen setzt der ETF ein Ausrufezeichen: 43 Prozent des ETF-Portfolios belegen chinesische Aktien.

von von Matthias Pfeiffer, März 2022, © ETF Magazin

Der Artikel stammt aus der aktuellen Ausgabe des ETF Magazins, dem Fachjournal für Profis und informierte Anleger*innen.

Weitere Artikel dieses Kolumnisten

| Uhrzeit | Titel |

|---|